磨合三年YY直播被遗弃、百度风口上的故事频频烂尾?

出品:新浪财经上市公司研究院

作者:新消费主张/cici

2024年1月1日,澳门太阳百度发布公告称,终止对YY Live的股权收购。这也意味着Robin“借直播实现业务多元化战略大迈步”的畅想告吹,我们认为此次收购终止背后根本的原因或在于直播风口已过,并且经过3年之久的“同居”磨合,收购YY直播后并未带来协同效应。

除了在直播风口上,讲直播助力百度生态的故事,2021年底百度还在元宇宙风口,发布了一款元宇宙产品——希壤,产品推出后被吐槽粗制滥造。当元宇宙热度散去后,希壤已不再是百度的发力方向,该业务负责人马杰也已离职。2023年,百度再次站上AI风口,在该领域具有先发优势的百度,能否靠AI商业化落地的故事打动投资者成为关键。

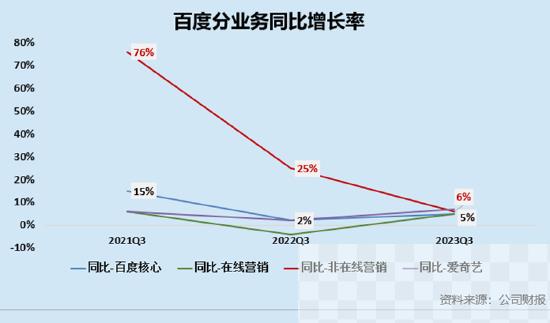

但结合2023年Q3财报业绩来看,包括云、AI相关业务的非在线营销业务三季度营收同比增速连续下滑,2021Q3-2023Q3百度非在线营销业务的营收增速分别为76%/25%/6%,后续仍需进一步关注AI商业化落地效果是否符合预期。

直播风口过后、YY直播被遗弃 Robin“借直播实现业务多元化战略大迈步”的畅想告吹

磨合了3年之久,百度还是选择了和YY直播分手。2024年第一天,百度的一则终止对YY Live股权收购协议的公告引来广泛关注。

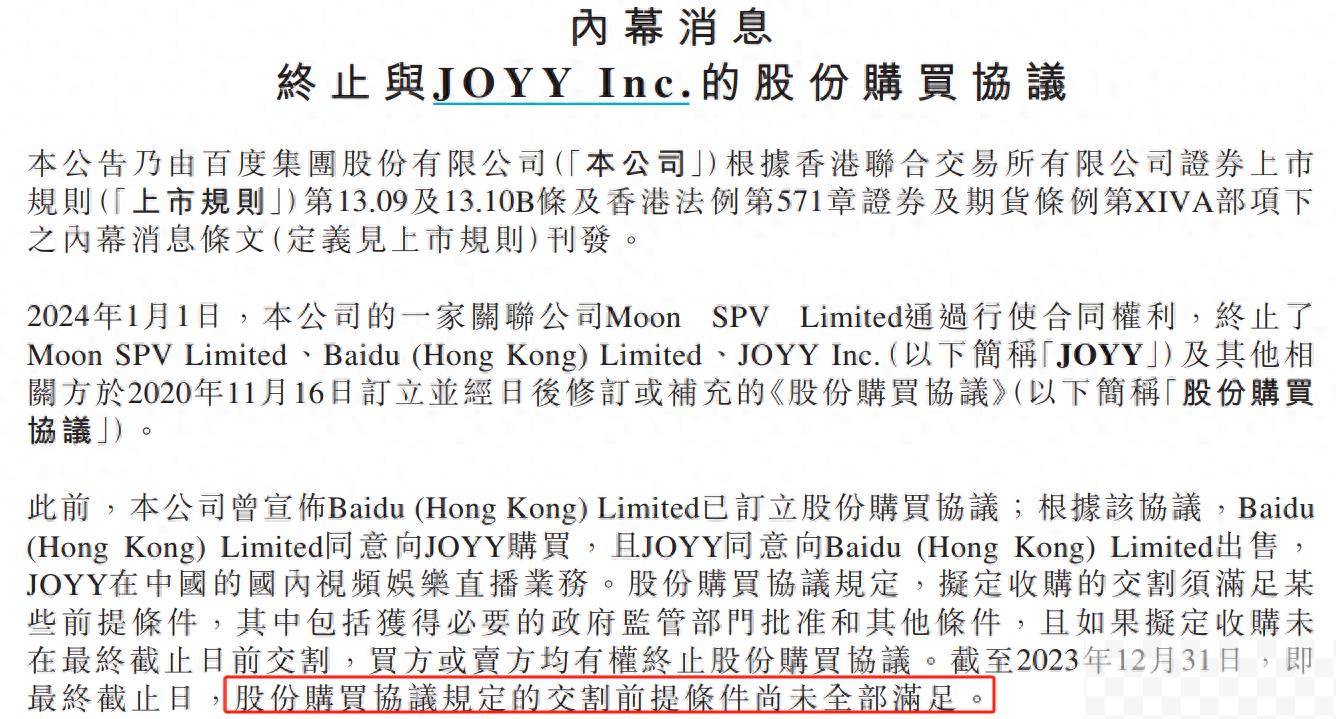

公告称,关联方Moon按照此前签署的协议,终止对YY Live的股权收购协议,理由是截至2023年12月31日(最终截止日),股份购买协议规定的交割前提条件尚未全部满足。这也意味着,这项轰动资本市场、总收购价高达36亿美元的收购项目面临终止。

对于此次百度在最终截止日终止收购的决定,YY直播“母公司”欢聚集团或也是一脸懵。为此,欢聚集团随即发布公告,称YY直播向百度的出售已于2021年2月8日基本完成,仅某些事项仍有待未来完成;欢聚正在寻求法律建议,并将针对百度的通知考虑其可以采取的所有选择。

我们认为,百度此次终止对于YY直播的收购,主要出于以下两方面原因:

(1)最核心原因或在于:直播风口已过,并且经过3年的“同居”磨合,收购YY直播并未带来协同效应。后续,百度或并不看好该业务,所有考虑“分手”。

斥巨资收购的背后,是百度想在竞争激烈的直播领域拥有一席之地、增加公司想象空间、讲好资本市场故事的决心,而2020年直播正是时下最火的细分赛道之一。

2020年11月16日,百度与欢聚集团签署股权收购协议后不久,便很快进入“同居”磨合阶段。李彦宏曾在财报中说,“我们准备与视频社交媒体YY Live进行深度整合,直播在百度的生态中还有很大的发展机会。”二者的合作也被外界所看好,因为此时直播正处于风口上,百度有流量,YY直播则可以承担流量变现的角色,有助于百度实现业态的多样化。

然而,困于被打压重点的“秀场”,YY直播并未真正融入百度的生态,同样也未能给百度的直播业务带来更多的效益。2021年底,百度直播业务就开始收缩,YY直播总裁张莹及百度副总裁、移动生态用户增长部负责人曹晓冬等相继离职,直播业务也成为百度裁员的“重灾区”。

从一系列“同居”后表现来看,百度此次终止对于YY直播的收购更像是意料之中。但百度突然的“悔婚”,或也让YY直播陷入两难的境地,因为出售YY直播后的欢聚集团已将重心转向海外市场,YY直播的安置规划将成为一大难题。

(2)其他原因或在于:监管需求并未满足。我们认为这是次要原因,若仅因监管审批未决,双方可以就最终截止日延期,而并非在一系列业务融合后叫停。2021年9月,国家市场监督管理总局发布的《中国反垄断执法年度报告(2020)》曾提到“正在依法加强腾讯系虎牙和斗鱼合并、百度收购欢聚集团、京东收购猎芯科技等 11 起反垄断审查”。据相关媒体报道,“百度收购欢聚集团案”审查至今为止仍未披露审查结果。

不管百度缘何抛弃YY直播,其在资本市场所讲的“直播故事”无疑是以烂尾告终,故事的结尾也并未像Robin畅想的那般美好。

频频在风口上讲故事、落地却又“烂尾”? AI商业化可否撑起百度的“新故事”

近年来,百度在业务变现能力上并未有较大突破,反倒在一个个风口上靠故事讨得市场投资者的欢心。

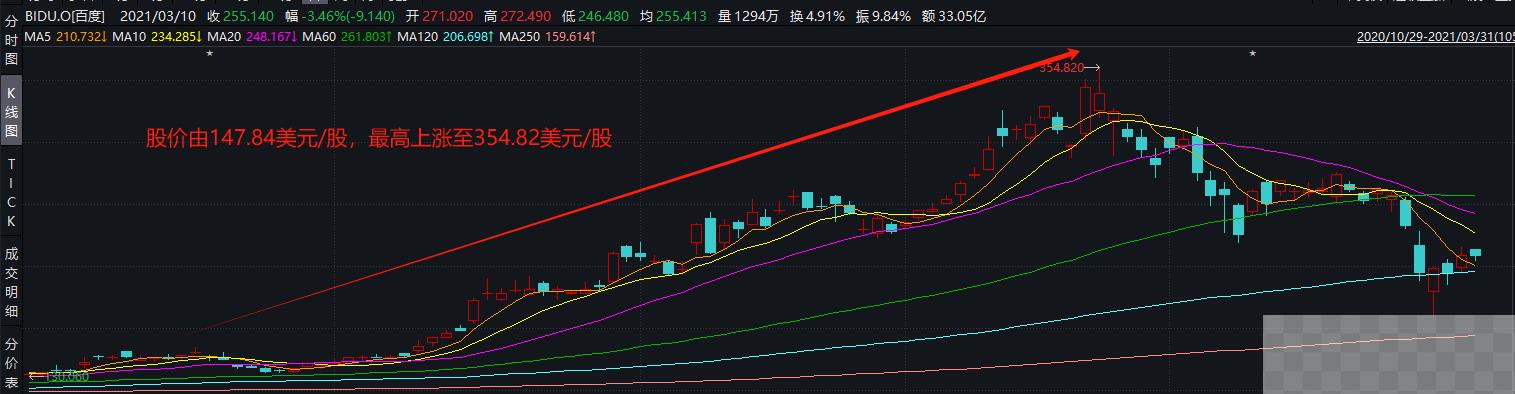

2020年,在疫情催化及平台推动下,直播迎来爆发式增长,万物皆可“直播+”,直播成为拉动线下经济复苏的主力军。就在大火的那一年,百度借收购YY直播,打开公司在直播领域的想象空间,在宣告收购YY直播后,百度股价也在三个月内翻了两倍多。

2021年底,元宇宙大火之时,百度率先推出元宇宙概念落地应用,于2021年底发布了一款元宇宙产品——希壤。这是一个支持多人同时在线的虚拟空间,通过三维建模而成的一个虚拟世界,玩家可以创建自己的专属形象,并通过手机,电脑和VR设备进入这个世界。

然而,产品多个环节粗制滥造,一经推出便饱受争议。百度也被打上了“蹭元宇宙热度”的标签,更是被部分投资者调侃 “为讲故事不择手段”。迎合元宇宙的热度,百度的股价也曾单日内大幅上涨,如官宣元宇宙App希壤开放内测后,百度单日股价涨超5%等等。值得关注的是,元宇宙概念熄火后,这一并不成熟的App似乎再难引起投资者关注,希壤业务负责人马杰也已离职。。

无论是直播的故事,还是元宇宙的故事,百度作为讲故事的人,都曾吸引过资本市场的目光,但故事的结尾似乎都有些许“烂尾”。

步入2023年,ChatGPT大火,早就官宣All in AI的百度自然具有一定的先发优势。早在2017 年,百度便提出“All in AI”战略,在云计算、智能芯片、自动驾驶等领域持续投入。百度创始人李彦宏也指出,百度将以人工智能为核心的业务和产品战略作为未来多年的收入保持和利润扩张基础。

因此,目前看来,AI商业化落地成为百度资本市场故事主线。但目前看来,百度AI商业化落地或也道阻且长,而商业化落地不及预期的自动驾驶业务或就是前车之鉴。

包含云、AI的非在线营销业务营收增速大幅下滑 AI商业化落地或仍充满未知

目前,百度核心业务围绕移动生态、智能云及智能驾驶三大业务板块展开,试图将广告业务打造成稳定现金流,并将AI相关业务打造为增长引擎。但从2023年业绩表现来看,百度各个业务板块,没有能贡献显著增速的板块。

2023年Q3,百度总收入为344亿元,仅同比增长6%,公司各个细分业务条线也未见亮点。

从目前百度的营收构成来看,在线营销业务增长乏力、非在线营销业务增速持续下滑相关。2023年Q3,百度营收增长表现给我们最大的感觉便是,整体增速和分业务增速相对平稳、缺乏亮点。在线营销收入、非在线营销收入及爱奇艺收入在2023年Q3均录得个位数增长,分别同比增长5%/6%/7%。

其中,包括云、AI相关业务的非在线营销业务三季度同比增速连续下滑,2021Q3-2023Q3百度非在线营销业务的营收增速分别为76%/25%/6%,后续仍需进一步关注AI商业化落地效果是否符合预期。

2023年Q3,在营收仅同比增长6%的情况下,百度却能实现净利润(non-GAAP)23%的增长,或主要得益于降本增效策略的严格执行。从2022年开始,百度便加强成本管控,2023年第三季度公司严格执行成本管控。在营收同比增长6%的情况下,营业成本占总收入的比重依旧下滑明显,由去年同期的50%下降至47%,毛利率相应提升。

从营收增长难以讲出新故事,百度便从成本费用端发力,增长保不了,起码还能用盈利的增长稳住投资者。不过,更多的靠降本增效维带来盈利能力改善,又能维持多久?这依旧充满未知。

时势造英雄,我国移动互联网早期高速发展曾造就三大互联网巨头,即BAT三巨头,这三大互联网巨头曾一度代表着中国互联网最强实力、技术与创新能力。然而时过境迁,无论是从营收体量来看,还是从业务布局角度看,百度与腾讯、阿里巴巴已不处于同一量级,已沦为BAT三巨头中垫底的那一个。

目前,百度传统业务广告业务面临激烈竞争、多年盘桓不前,新兴业务是否最终闭环助力营收,特别是AI商业化落地是否符合预期成为关键。