周鸿祎的奇富科技一年狂赚42亿

最近,金融领域有两件事,如果对比着看,非常有意思。

第一件,国家金融监管总局局长李云泽近日指出:目前贷款利率已降至历史低位,银行净息差也降到了二十年来最低水平。

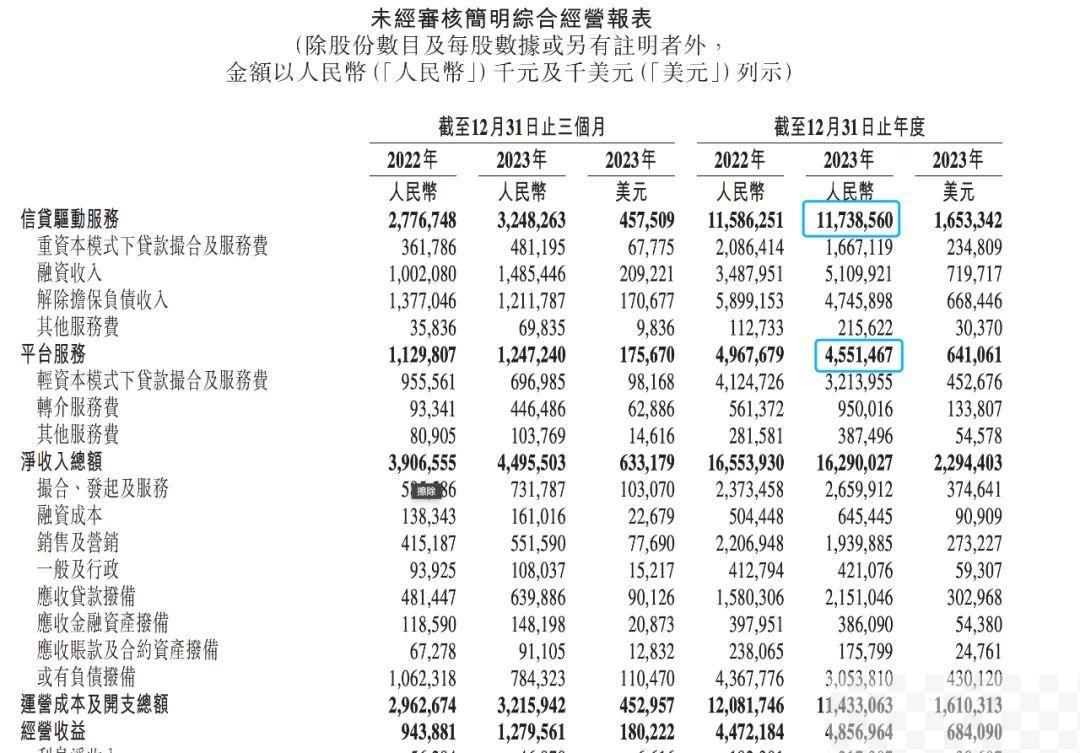

第二件,澳门太阳奇富科技(原360数科)3月13日发布的2023年财报显示,该公司去年营收162.90亿,净利润42.85亿,其中第四季度净利润11.12亿元,同比增长27.49%。

在国内,金融是为实体经济服务的,在实体经济赚钱日益艰难的大环境下,这些“金融掮客”们为何依然可以赚的盆满钵满?

惊人的赚钱能力

有业内人士对一见财经表示,国内存在大量因各种原因无法直接从银行等金融机构获得信贷服务的中小企业和个人,这为国内的“金融掮客”提供了巨大的潜在客户。

这部分客户,由于生活所迫、经营受阻等原因,对信贷需求呈现出急用、刚需、缺乏信贷渠道等特点,于是有部分金融机构以及所谓的“金融科技”平台,以普惠金融的名义,为他们提供利息惊人的贷款,通过畸高利率覆盖风险,并从中获利。

奇富科技目前已经成为国内规模较大的网贷巨头之一,其主打产品是很多人熟悉的360借条APP,由号称“红衣教主”的周鸿祎实际控制,这些年利润不断增长,甚至超过了360集团本身。

2021年和2022年,奇富科技合计盈利98.06亿元,远超周鸿祎起家的360同期盈利13.02亿。2023年,奇富科技净利润42.85亿,而360发布的业绩预告显示,2023年净亏损为5.7亿到8.5亿元。

这些年,很多互联网科技公司争先恐后的设立金融科技平台,比如京东集团的京东金融、百度的度小满等,他们为何对金融趋之若鹜?最直接的原因就是太赚钱了。

居高不下的利息

“高利息”是这些所谓的金融科技平台赚钱的法宝。

奇富科技财报显示,公司的营收主要来自信贷驱动服务收入和平台服务收入,其中前者去年营收117.386亿,后者营收45.515亿。

两种服务,一种是通过自有资金放贷,赚取高额利息,另一种是和金融机构合作,充当他们的“掮客”,赚取利息或手续费。

财报显示,截至2023年12月31日,奇富科技累计已经和157家金融机构达成合作,累计成功获得贷款的借款人达到3040万人。

庞大数量的金融机构和借款人,就是奇富科技的“摇钱树”,而赚钱的主要手段就是高额的利息。

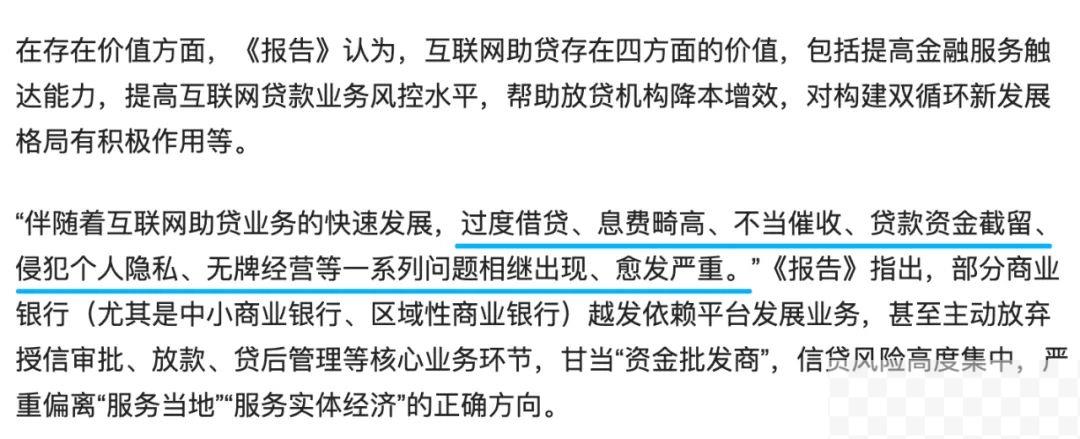

中国互联网金融协会2023年年中发布的《中国互联网助贷业务发展研究报告》显示,互联网助贷业务发展过程中的问题之一即是息费畸高。

据零壹财经报道,这些平台的综合借贷利率一般用IRR(内部收益率)和APR(年度利率)来衡量,截至2022年底,奇富科技IRR超过24%的贷款为54亿元,而在2021年底,IRR超过24%的贷款为621亿元,占比43.7%。

另据业内人士对一见财经表示,包括奇富科技在内的很多金融科技平台,通过互联网小贷公司的自有资金贷款年利率都在20%-24%之间,而助贷的利率更高,通过API、H5导流等形式,多家平台的利率上限达到或接近36%。

高利息让这些平台获得了远超普通金融机构的利润率,同时也加重了借款人的负担,更重要的是推高了实体经济的融资成本。

经济日报去年7月份在《降低企业融资成本仍有空间!》一文中指出,对于部分规模较小的企业,金融机构出于规模经济、避险偏好考虑,通常会要求更高资金价格补偿风险。同时,信贷、助贷、增信等环节存在不规范或过高的中介费、隐性门槛等,加大了企业成本。

文章呼吁,要严肃治理信贷、助贷、增信等环节的乱收费、贷存挂钩和强制捆绑搭售等行为。

监管真空和模糊地带

去年召开的中央金融工作会议强调,切实提高金融监管有效性,依法将所有金融活动全部纳入监管。

金融监管总局党委书记、局长李云泽日前参加全国两会“部长通道”集体采访时表示,金融风险防控,重点在提升“四性”上狠下功夫,在协同方面,推动形成监管合力,依法将所有的金融活动纳入监管。

现实情况是,金融科技领域目前是金融的“隐秘角落”,很多业务运行不规范,或者处于监管的真空和模糊地带。

比如高利息。

2020年8月,最高人民法院发布了《最高人民法院关于修改 关于审理民间借贷案件适用法律若干问题的规定 的决定》,明确指出以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准,确定民间借贷利率的司法保护上限,取代原《规定》中“以24%和36%为基准的两线三区”的规定。

以2020年7月20日发布的,一年期贷款市场报价利率3.85%的4倍计算为例,民间借贷利率的司法保护上限为15.4%,相较于过去的24%和36%有较大幅度的下降。

这充分说明,司法部门已经关注到民间借贷(助贷)虽然在缓解中小微企业方面发挥了解决融资难的问题,但是融资贵的问题却仍突出存在。

《决定》发布已经将近4年了,助贷机构的贷款利率是否严格在执行呢?从奇富科技、度小满、马上金融等几家头部助贷机构的利率水平来看,虽然在广告宣传中出现过年化3.6%、4.8%的低利率水平,但这更多是一种噱头,总体平均利率并没有看到明显的下降趋势。

2024年2月20日,人民银行公布的2月1年期贷款市场报价利率(LPR)为3.45%,上月为3.45%,5年期以上LPR报3.95%,上月为4.2%。银行机构等纷纷下调了贷款利率,而无论LPR如何下降,助贷机构始终置身事外,仍坚守24-36%的阵地毫不退缩。

又比如电话销售。

在客户登陆点击如360借条等助贷平台的APP后,在短短的几分钟内就会立刻接到电话,电话的内容,多数是“指导”客户如何一步一步在APP上操作贷款流程,在此番诱导下,客户会根据客服人员的引导,无形中申请到一笔贷款。

可以看到,在保险领域,电销是需要专门持牌经营的,同时在电销中是否存在骚扰客户、客户隐私安全、消费者保护等问题都受到严格监管。但在网贷领域,电销似乎仍处于监管真空状态。

在很多业内人士看来,正是因为这个行业监管还存在很多模糊领域、真空地带,才导致行业这些年野蛮发展,问题频出,很多公司正好利用了这些“契机”,在如今的经济大环境下,依然可以浑水摸鱼赚大钱。